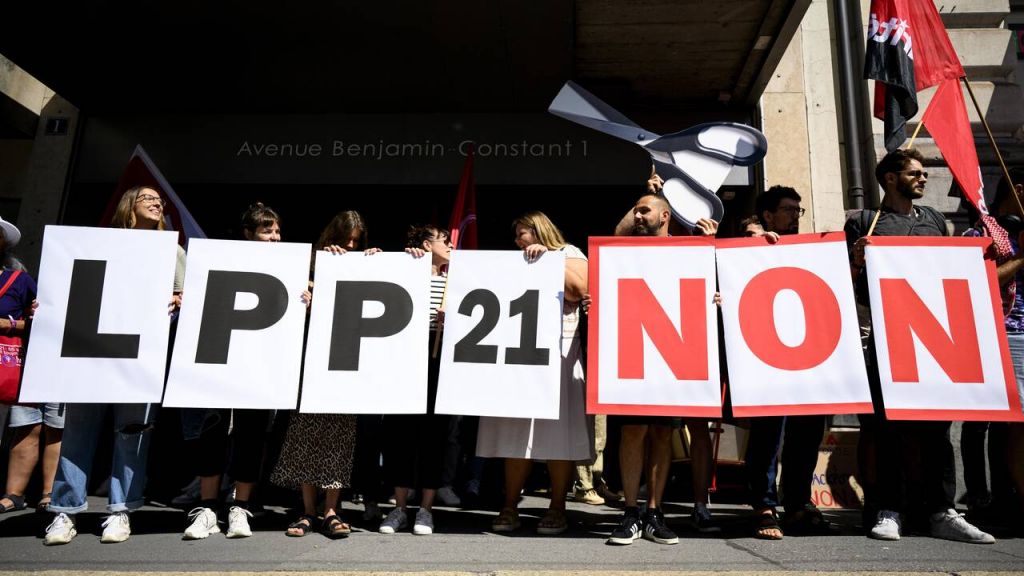

OPINION. L’ex-directeur de la Caisse interentreprises de prévoyance professionnelle et consultant Jean-Paul Bernard n’en démord pas: malgré le non clair du 22 septembre 2024 à la LPP21, il faut renforcer le financement du 2e pilier en augmentant les cotisations au 2e pilier

En 2025, le parlement et le Conseil fédéral seront encore fortement mis à contribution en matière d’assurances sociales: les Chambres devront examiner la hausse de la TVA proposée pour financer la 13e rente AVS – d’ici mars si le peuple vote en septembre pour que la hausse puisse intervenir en 2026; elles s’intéresseront aussi aux différences de traitement entre hommes et femmes en matière de rentes de survivants dans l’AVS; le Conseil fédéral devra imaginer une voie de sortie pour pérenniser l’AVS et il présentera son rapport sur l’évaluation de la dernière réforme structurelle de la prévoyance professionnelle, entrée en vigueur en 2005.

Le système suisse des trois piliers qui permet de diriger de manière optimale la prévoyance vieillesse sur les besoins des divers groupes de population et de répartir au mieux les risques de financement n’a heureusement jamais été remis en cause, mais une vision globale pour l’améliorer fait actuellement cruellement défaut.

Le 1er pilier étatique, l’AVS, est en effet financé par répartition: l’argent versé par les assurés actifs va directement aux retraités, alors que le 2e pilier, en partie obligatoire, se constitue par une épargne collective et que le 3e pilier fait appel à une épargne individuelle. Or à cause notamment du vieillissement de la population et de la baisse des rendements, une augmentation des cotisations est devenue indispensable pour maintenir, voire augmenter, les prestations à la retraite.

Réformer le 2e pilier, toujours un impératif

Il n’est pas réaliste de renforcer l’AVS dans la situation actuelle, du fait notamment d’une forte dénatalité et de l’arrivée à la retraite des baby-boomers. Le 3e pilier fait par ailleurs appel à un financement personnel et profite surtout aux personnes les plus riches. D’autre part, selon le dernier rapport de la Commission de haute surveillance de la prévoyance professionnelle (CHS PP), la situation financière des institutions de prévoyance demeure très favorable: le 2e pilier obligatoire n’a pas fait défaut depuis son entrée en vigueur en 1985.

Pour équilibrer au mieux dans le futur les trois piliers de manière optimale, une véritable réforme ambitieuse du 2e pilier obligatoire s’avère donc incontournable; il faut épargner et payer plus pour recevoir plus.

Cette réforme devrait ainsi maintenir les objectifs que s’était fixés le projet rejeté par le peuple le 22 septembre 2024: renforcer le financement du 2e pilier, maintenir globalement le niveau des rentes et améliorer la couverture des personnes à temps partiel et avec des bas revenus. Il est également indispensable d’éviter un conflit de générations et la création d’une usine à gaz administrative, tout en renforçant la confiance de la population à l’égard du 2e pilier.

Baisse du taux de conversion, autre impératif

Pour ce faire, il faut augmenter significativement les cotisations d’épargne du 2e pilier obligatoire afin de compenser la baisse nécessaire car justifiée actuariellement, de 6,8 à 6%, du taux de conversion du capital en rente à la retraite.

Afin d’éviter une disparité de traitement entre les actifs et les retraités, la LPP révisée devrait aussi prévoir un taux d’intérêt minimal qui peut être obtenu sur le long terme, de l’ordre de 3%, à bonifier chaque année sur le capital acquis des actifs, et un taux identique (taux d’intérêt technique) pour le calcul du taux de conversion.

Pour tenir compte de l’évolution de l’espérance de vie à la retraite, la révision éventuelle du taux de conversion serait prévue périodiquement sur une base mathématique fixée pour toute la Suisse, par exemple par l’Office fédéral de la statistique (OFS), pour dépolitiser de manière ciblée le 2e pilier.

Les rentes de retraite du 2e pilier obligatoire devraient être adaptées périodiquement à l’évolution des prix à la consommation, comme c’est déjà le cas pour les rentes d’invalidité et de survivants, pour maintenir le pouvoir d’achat des rentiers.

Un effort conséquent pour les salariés et les employeurs

Le seuil d’assujettissement dans le 2e pilier obligatoire, actuellement de 22 680 francs serait abaissé à 15 120 francs (la rente simple minimale AVS 2025) pour couvrir toutes les personnes à temps partiel et celles avec des bas revenus, avec des prestations adéquates.

Une cotisation d’épargne unique de 13% sur la totalité du salaire AVS actuellement plafonné à 90 720 francs remplacerait celles appliquées à ce jour pour les différentes classes d’âge, avec une déduction de coordination; cela permettrait d’éviter définitivement de pénaliser les travailleurs les plus âgés sur le marché du travail et de ne pas recourir à des mesures compensatoires inutiles qui sont déjà prises en compte, dans la situation actuelle, par les caisses de pensions.

Cette révision demanderait évidemment un effort financier conséquent de la part des employeurs et des salariés, mais l’AVS et la LPP simplifiée nouvelle cumulées offriraient sur le long terme un revenu à la retraite bien supérieur à 60% du dernier salaire plafonné à 90 720 francs. Les charges sociales resteraient toutefois supportables en comparaison internationale pour un des pays les plus riches du monde comme la Suisse qui bénéficierait d’un système de retraite équilibré et pérenne.

Comment faire oublier le non de 2024 en 2025?